Lundi 26 janvier, lors du Conseil municipal, nous poserons 2 questions orales que nous avons envoyé ce jour à l’équipe sortante :

Mise à disposition des études et égalité des candidats.

Les élections approchent et pour l’instant deux listes se sont déclarées, dont une, Vivre Saint-Germain sur laquelle vous figurez ainsi que Madame Pellis.

Une autre, Saint-Germain pour tous sur laquelle figurent les 5 conseillers municipaux n’appartenant pas à la majorité.

Sur le site internet de votre liste, ainsi que sur des affiches apposées dans Saint-Germain, il est écrit à propos d’une réunion publique programmée “Stade Jean Lacaze, quelles orientations suite aux études réalisées ?”.

Or, il ne me semble pas que ces études n’aient ni été rendues publiques, ni présentées en conseil municipal. Il s’agit donc d’une sorte de délit d’initié puisque vous en réservez la primeur à votre propre liste et en faites un élément de programme.

Je souhaite donc :

1) que vous nous présentiez ces études.

2) que vous veilliez à ne pas renouveler ce type de favoritisme et à bien dissocier votre fonction de celle de candidat.

Zone accidentogène Gorges d’Enfer

Il y a quelques mois, je vous avais alertée sur la potentielle dangerosité des blocs de pierre que vous avez disposés dans le premier virage des Gorges d’Enfer, dans une zone où il se produit au moins un accident chaque année.

Vous avez amélioré la visibilité des blocs en traçant des points d’exclamation jaunes sur les blocs, mais cela ne résout rien, c’est une zone où les pertes de contrôle sont fréquentes, notamment par temps de pluie ou de verglas.

Cet hiver, un premier accident grave s’est produit le week-end du 14 décembre avec une voiture qui s’est encastrée sur un de ces blocs.

En prévision des périodes de grand froid à venir, je vous alerte à nouveau sur leur dangerosité et vous demande instamment de les retirer.

Par ailleurs, cela fait plus d’un mois que cet accident s’est produit et les lieux n’ont toujours pas été nettoyés.

L’entrée du village n’est vraiment pas avenante et certains commencent à considérer le lieu comme une décharge publique, d’amiante notamment.

Je souhaite donc savoir si vous avez l’intention :

Hors les sujets à l’ordre du jour sur lesquels nous interviendrons, nous poserons 5 questions orales lors du Conseil municipal du 30 septembre, concernant le Spar, le tennis, la sécurité, les abords de l’école et la sophrologie.

Pour connaître les réponses de la municipalité à ces questions : – rendez-vous ce soir à 20h au Conseil municipal en mairie (où vous pourrez également poser vos questions à la municipalité ; – vous les trouverez peut-être dans quelques mois sur le site internet de la commune (le compte-rendu et le fichier audio du Conseil municipal du 1er juillet ne sont toujours pas proposés 3 mois plus tard) – dès demain sur sgmo.info

Spar

Question posée par Renaud George

En février de cette année, le commerce SPAR de Saint-Germain au Mont d’Or vous a contacté pour vous soumettre un projet de rapatriement de l’activité « Tabac-Presse » qui est actuellement proposée au café PMU du haut du village.

Ce projet aurait notamment pour intérêt de consolider un peu la situation financière du SPAR et de développer l’activité commerciale de la Mendillonne.

Si les douanes qui ont été consultées n’ont a priori exprimé aucune opposition à ce projet, vous n’avez quant à ce jour toujours pas exprimé de position officielle, et ce plus de 6 mois après avoir été sollicitée. Qu’est-ce qui explique un tel délai de réflexion ? Quelle est la position de la municipalité sur ce dossier ?

Tennis

Question posée par Blandine Brocard

Vous avez pris en juin de l’année dernière la décision, contre notre avis et contre l’avis du club de tennis ATQSG qui en a simplement été « informé », de mettre le court de tennis couvert de Saint-Germain à disposition du club de gymnastique de Neuville-sur-Saône.

Sans surprise, le club de tennis ATQSG a commencé dès septembre 2023 à perdre des adhérents puisqu’il est passé de 180 à 161 adhérents.

Si les subventions de notre commune ont en partie participé à maintenir à flot les finances du club, de fortes inquiétudes subsistaient sur la situation de l’exercice 2024-2025.

En plus, le court extérieur de Saint-Germain est quant à lui envahi par la mousse et donc impraticable car absolument pas entretenu par la commune.

Les chiffres de la rentrée 2025 ont malheureusement confirmé les inquiétudes du club et les nôtres puisqu’ils marquent une chute encore plus importante : on passe à présent à 135 adhérents.

Pour information, dans une situation « normale », entre 2022 et 2023, le club n’avait perdu qu’un seul adhérent (de 181 à 180 adhérents).

Quand le club récupérera-t-il l’usage du court de tennis couvert de la commune et quel est son état (il nous a été dit que le sol aurait été percé pour fixer les agrès) ? Pourquoi l’entretien du court extérieur n’est-il quant à lui pas assuré ?

Sécurité

Question posée par Paul Didier

Agression au SPAR, vol à la gare, vente de drogue… Un certain nombre d’informations nous remontent régulièrement qui nous interrogent un peu sur la situation actuelle de notre village en matière d’évolution de la délinquance : peut-on avoir des informations sur ce qu’il en est et, le cas échéant, connaître les actions que vous menez en la matière ?

Abords de l’école

Question posée par Olivier Perrot

La rentrée 2024 a vu l’apparition de blocs plastiques blancs et rouges visant à empêcher le stationnement sur plusieurs places devant l’espace crèche mais également positionnés à différents endroits sur les trottoirs environnants, manifestement pour empêcher le stationnement sauvage.

Le fait est que ces blocs, loin de dissuader les contrevenants, les amènent simplement à se garer un peu plus loin sur le chemin de Maintenue, à cheval entre route et trottoir, et que nombre de nouveaux dangers sont apparus aux heures d’entrée et de sortie des écoles (trottoirs difficiles à emprunter pour les piétons, entrées-sorties d’enfant dans et hors du véhicule qui sont dangereuses en pleine voie, etc.)

Quelle suite comptez-vous donner à l’expérimentation que vous avez lancée ?

Les Quatre vents

Question posée par Philippe Bigot

Les travaux concernant le projet de résidence intergénérationnelle des 4 vents que nous avions initiés avec la Métropole de Lyon sur le précédent mandat et que vous aviez a priori poursuivis ne sont à ce jour toujours pas engagés.

A quelle date l’association qui occupe actuellement la demeure des 4 vents est-elle supposée libérer les lieux ? Quand les travaux sont-ils prévus et pour quelle durée ?

Sophrologie

Question posée par Olivier Perrot

Ce dimanche, je découvre sur le panneau électronique de la commune la programmation de 3 ateliers de sophrologie avec notamment un atelier “Sophrologie et cancer” et “Sophrologie et périnatalité”.

Ces deux ateliers sont présentés comme organisés par le CCAS et encadrés par “une professionnelle”.

Or je le rappelle, la sophrologie n’est qu’une pseudo-science et il est pour le moins étonnant que le denier public serve à en faire la promotion.

Comme le rappelait le ministre de la santé dans une réponse à une question d’une députée sur ce sujet “l’article 39 du code de déontologie médicale précise que « les médecins ne peuvent proposer aux malades ou à leur entourage comme salutaire et sans danger un remède ou un procédé illusoire ou insuffisamment éprouvé. Toute pratique de charlatanisme est interdite”. À ce jour, aucune étude sérieuse n’ayant été réalisée dans ce sens sur la sophrologie, cette activité ne saurait être considérée comme une méthode thérapeutique à promouvoir.”

Plus récemment, en 2021, l’INSERM s’est penché sur l’évaluation de l’efficacité et de la sécurité de la sophrologie et n’a relevé que 3 études à peu près sérieuses sur la sophrologie et uniquement sur son application à 3 pathologies :

l’asthme de l’enfant

la fibromyalgie

le stress chez le sujet sain

et concluait qu’elles montraient des effets cliniques modérés voire absents.

Et sur sa sécurité : “Aucune étude n’a eu comme objectif principal d’étudier la tolérance de la pratique.On pourrait supposer que les risques d’évènements indésirables secondaires à la pratique de la sophrologie sont faibles. On ne peut cependant pas exclure leur existence.”

Aussi, je vous pose ces quelques questions :

Est-ce que la commune a pour vocation de faire la promotion de pseudo-sciences, qui plus est à en organiser la pratique ?

Et si vous pensez que c’est le cas, associer cette pratique à des sujets sensibles comme le cancer et la périnatalité ne relève-t’il pas du pur charlatanisme ?

Quel est donc le profil de cette “professionnelle” puisqu’aucune formation officielle n’est dispensée pour cette pratique.

Enfin, je souhaiterais savoir comment il se fait que cette “activité” n’ait pas été l’objet de débat au sein du CCAS, à moins que cela ne m’ait échappé.

Dans le dernier Petit Potin, certains ont peut-être été étonnés de voir la phrase « Les élus non majoritaires n’ont pas souhaité faire paraître de tribune » à l’emplacement microscopique qui nous était réservé (page 11, en bas à droite).

Contactés par courriel, nous devions rendre notre prose « d’ici le vendredi 3 mai ». Or nous avons rendu celle-ci… le dimanche 5 mai. Mais apparemment, c’était trop tard : la majorité municipale s’est peut-être précipitée pour boucler sa propagande et faire tourner les rotatives de l’imprimerie dans le week-end… (pour un bulletin distribué un mois plus tard) ? A moins bien sûr que ce ne soit un moyen pour Béatrice Delorme de museler son opposition ? Allons… nous allons encore nous faire traiter de mauvaises langues !

Ci-dessous pour information la tribune que nous avions préparée :

Mairie…Où es-tu ?

Depuis des semaines, le ruisseau coule dans la rue après un affaissement au niveau du parking du PMU. Si chacun se renvoie la balle, c’est le commerçant qui est touché car les véhicules, ne pouvant plus se garer, vont acheter ailleurs… La municipalité aurait pu réserver 2/3 places en journée du parking municipal qui se trouve devant ce commerce mais… refus, alors même que la loi ne l’interdit pas ! Pourquoi ?

Quant aux habitants qui viennent acheter à la Mendillonne, impossible d’y trouver une place libre, de + en + de voitures s’y garant à la journée pour aller prendre le train. Que fait la municipalité pour faire respecter la zone bleue ?

Après les pétitions sur le stationnement en haut du village, on constate que voitures et parkings désintéressent totalement notre municipalité ! A quand le parking à étages de la gare que nous avions négocié (et obtenu) il y a déjà plus de 5 ans ? Va-t-on agir pour conserver les commerces de notre village ?

Puis, dans la foulée de la tribune ci-dessus, nous sommes intervenus au Conseil municipal du 27 mai 2024 pour détailler et remettre le sujet de la situation du café-PMU et de son gérant sur la table.

Ci-dessous notre intervention :

Question Orale, conseil municipal du 27/05/2024

Je souhaiterais attirer votre attention sur la situation du café Bar-Tabac-PMU Le Saint-Germain qui se situe rue du 8 mai 1945, en haut de l’Avenue de la résistance.

Ce commerce historique de notre village dispose d’un parking en dessous duquel coule le ruisseau de Font-Chalin. Or depuis plusieurs mois maintenant, ce commerce subit d’abord à chaque pluie importante et à présent de façon continue d’une part des inondations de sa cave et d’autre part de fortes dégradations et inondations de son parking. Ces dégradations ont amené la municipalité à produire un arrêté de péril et à interdire aux habitants et aux clients de ce commerce tout accès au dit parking pour dangerosité.

Il n’est pas ici question de traiter de qui aurait ou n’aurait pas la responsabilité de ces dégradations, des conséquences de l’entretien ou du non entretien des installations en amont du dit-parking : les experts, les non-experts et les juristes se sont emparés de l’affaire et au rythme de sénateur que prennent les choses, ça risque d’être très, très long…

Ne pouvant plus s’arrêter sur ce parking et compte tenu de la difficulté à trouver une place dans les environs immédiats, les clients de passage ne passent plus et le chiffre d’affaires de ce commerce est en chute libre.

Or il se trouve qu’en face de ce commerce, au croisement de la rue du 8 Mai et de l’avenue de la résistance, il existe un petit parking public de quelques places ; le propriétaire du café a donc demandé à la municipalité s’il ne serait pas possible que quelques places de ce petit parking public puissent être réservées – en journée seulement – à l’usage des clients de son commerce. Pas pour toujours, juste le temps que les experts fassent leur travail, que des travaux soient diligentés et que son parking privé puisse retrouver son usage.

Il lui a alors été répondu sans autre forme de procès qu’il n’était « pas possible d’affecter un espace public à une utilisation privée », que « de nombreuses places de stationnement sont matérialisées sur la rue du 8 mai 1945 » et qu’elles « peuvent être utilisées par vos clients ».

Sur le fond, c’est faux. On peut tout à fait accorder des permis temporaires de stationnement parce qu’il y a des travaux, parce qu’il y a une grosse livraison, parce qu’il y a un déménagement… c’est une question d’autorisation et de bonne volonté.

Sur la forme, ce n’est pas terrible. Dans cette affaire qui touche à l’un des commerces de notre village – et ils ne sont pas très nombreux -, la municipalité a, me semble-t-il, une responsabilité : tout faire pour trouver des solutions et aider les commerces qui ont des difficultés à traverser une passe difficile.

Or une solution a-t-elle été proposée ? Non. Les places en haut du village sont chères. La municipalité ne fait apparemment pas respecter les zones bleues et donc la rotation des véhicules est très faible.

Pourquoi cette demande de réserver quelques places de façon provisoire et uniquement en journée à ce commerce pose-t-elle donc tant de difficultés ? Quelle solution est proposée par la municipalité ?

Naturellement, aucune réponse précise ne nous a été apportée sinon que les clients n’avaient qu’à se garer plus haut dans la rue. Aucune solution concrète et pas de réponse à notre proposition simple de réserver quelques places du parking en journée à l’usage des clients de passage.

Mieux : le gérant, qui est financièrement pris à la gorge, a réalisé à ses frais les travaux de réfection du parking (alors même qu’on ne sait pour l’instant toujours pas qui est responsable des dégâts).

Sauf que la mairie n’ayant toujours pas procédé à la levée de l’arrêté de péril, le gérant ne peut toujours pas rouvrir son parking… !

Mais que cherche la municipalité dans cette affaire ?

Elle refuse des solutions simples et provisoires proposées par le commerçant ;

elle ne fait rien pour trouver quelque solution que ce soit pour l’assister dans les difficultés qu’il rencontre alors même que la responsabilité de ces problèmes n’est pas claire ;

et voilà à présent qu’elle le pénalise en n’intervenant pas pour constater que les travaux de réfection ont été réalisés et lever en conséquence l’arrêté…

Le rôle d’un maire n’est-il pas de défendre les commerces du village, d’envisager toutes les solutions pour assurer leur pérennité ? C’est en tous cas notre conception d’une municipalité active et réactive.

A la suite d’une décision du Conseil Constitutionnel, l’Etat rembourse un trop perçu de taxe foncière. 184975€ qui devraient être rendus aux contribuables mais que la commune décide de conserver. Explications.

En 2021, la suppression de la taxe d’habitation s’est accompagnée d’une compensation par l’Etat à l’euro près pour ce que percevait les communes.

Toutefois, la loi de finances pour 2021 ne prévoyait pas de compensation pour la partie de taxe d’habitation perçue directement par les syndicats de communes.

Pour la gestion de l’éclairage public – qui est une compétence de la commune – Saint-Germain et de nombreuses autres communes de la Métropole adhèrent au Sigerly, un syndicat de communes, pour mutualiser ces dépenses.

La municipalité a choisi, il y a de nombreuses années, de “fiscaliser” les dépenses liées au Sigerly, c’est-à-dire que les dépenses d’éclairage public ne sont plus prises en charge par le budget communal (alimenté par la taxe foncière et la taxe d’habitation), mais que le Sigerly se sert directement sur nos feuilles d’impôt (colonne “Syndicats”).

Ce n’est pas une obligation, c’est un choix qui a été fait. Une manière déguisée d’augmenter les taxes sans les augmenter.

Pour compenser le trou dans la caisse des syndicats induit par la suppression progressive de la taxe d’habitation, le produit manquant de taxe d’habitation a été reporté sur la taxe foncière et la CFE (contribution foncière des entreprises) qui ont donc explosé.

Ainsi le taux de taxe foncière part syndicale est passé de 5,93% en 2020 à 8,28% en 2021, soit une augmentation de 39,62%

En 2022, du fait d’une nouvelle tranche de suppression de la taxe d’habitation, le taux syndical a encore augmenté, passant à 9%.

Et on peut s’attendre pour 2023 à une nouvelle hausse du taux du fait de la suppression totale de taxe d’habitation pour la dernière tranche pour arriver à un taux proche de 10% auxquels vont s’ajouter les 7% de revalorisation des bases.

Donc, sur 3 ans, on a une augmentation de cette taxe de l’ordre de 68%.

Episode 2

Le Conseil Constitutionnel a jugé à l’examen d’une question prioritaire de constitutionnalité en mars 2022 que l’Etat devait également compenser la perte de la part syndicale de taxe d’habitation. C’est-à-dire rembourser le trop perçu. (Voir la décision du Conseil Constitutionnel et notamment son article 12 “Il résulte des travaux parlementaires que, en instaurant ce mécanisme correcteur, le législateur a entendu compenser intégralement le produit de la taxe d’habitation perdu par les communes et assurer ainsi que la suppression de cette taxe ne se répercute pas sur d’autres impôts locaux au détriment du pouvoir d’achat des contribuables communaux que la réforme visait à améliorer par cette suppression.” et 15 : “Dès lors, compte tenu de cet objectif qu’il s’est assigné, le législateur a méconnu, par les dispositions contestées, le principe d’égalité devant les charges publiques. Sans qu’il soit besoin d’examiner les autres griefs, ces dispositions doivent donc être déclarées contraires à la Constitution.”)

Episode 3

Pour tenir compte de la décision du Conseil Constitutionnel, la Loi de finances rectificative pour 2022 dispose en son article 11 que le taux versé aux communes pour la compensation de la taxe d’habitation “est majoré, le cas échéant, du taux syndical de taxe d’habitation appliqué en 2017 sur le territoire de la commune”. C’est-à-dire que la commune perçoit une surcompensation correspondant à l’augmentation du taux de taxe syndicale.

Sans doute pour des raisons techniques, ce n’est pas le payeur – le contribuable – qui est remboursé, mais la commune.

Et donc, la commune reçoit une surcompensation de 184 975€.

Mais ces 184 975€, ils sont pris indûment dans la poche des contribuables Saint-Germinois puisque, comme le dit le Conseil Constitutionnel, la suppression de taxe d’habitation NE DOIT PAS se répercuter sur d’autres impôts locaux au détriment du pouvoir d’achat des contribuables.

Et c’est pourtant ce qui se passe à St-Germain et ce qui se passera de manière pérenne. Tous les ans, les contribuables paieront une taxe “gonflée” et la commune percevra la compensation de l’Etat !

L’Etat reverse la compensation à la commune, non pas pour gonfler notre budget de fonctionnement, mais pour rembourser un trop perçu qui a été jugé anticonstitutionnel.

Parce qu’en réalité, la commune n’a pas été impactée par la non compensation de la part syndicale, ce sont uniquement les contribuables qui l’ont été.

Aussi, pour alléger cette hausse de taxe foncière confiscatoire de 68%, il faut soit que cette somme soit reversée en subvention au Sygerly afin de faire revenir le taux de taxe foncière pour la part syndicale à un niveau normal, soit réduire le taux communal de taxe foncière d’un nombre de points équivalent.

Ce sont les propositions que nous ferons lors de l’examen du budget 2023 qui aura lieu lundi 3 avril 2023 à 20h en mairie où nous espérons vous voir nombreux.

Avec peu d’espoir toutefois puisque la municipalité s’est exprimée là-dessus suite à notre interpellation lors du dernier conseil municipal (débat d’orientation budgétaire) et ne souhaite pas faire droit à notre demande. L’argent restera dans les caisses de la commune et les contribuables propriétaires continueront à payer une taxe foncière gonflée d’un montant équivalent à la suppression de la taxe d’habitation pour la part syndicale.

Le conseil municipal du 4 octobre 2022 a été l’occasion de revenir sur le coût exorbitant du périscolaire que la municipalité estime à 6,50€ de l’heure pour justifier une augmentation de 34,50% des tarifs.

En effet une délibération à l’ordre du jour définissait le prix facturé par Saint-Germain à Quincieux pour l’accueil des enfants pendant les vacances scolaires en se basant sur cette évaluation de 6,50€ de l’heure dont nous avons déjà parlé. Ainsi, déduction faite des 0,50€/h d’aide de la CAF, Les Quincerots paieront 5,90€/h + 10,70€ par repas. L’accueil de loisirs ayant une amplitude de 3,75 h le matin et de 5 h l’après-midi, une journée complète avec repas coûtera donc à Quincieux (8,75 h x 5,9€) + 10,70€ = 62,32€.

Réponse de Mme le maire à notre nouvelle interrogation sur ce coût de 6,50 € :

” Ce 6,50€ on ne l’a pas sorti de nulle part, il a été accepté par la commune de Quincieux parce qu’on a des documents à l’appui, notre calcul détaillé concernant le coût de ce service et aussi un document au-delà d’un simple calcul et qui vient corroborer notre analyse, c’est celui de la CAF et qui confirme que notre service, tel qu’il est dimensionné aujourd’hui a un coût de revient à l’heure qui est de 6,50€ de l’heure, donc ça c’est relativement incontestable car la CAF détermine le coût du service en fonction de toutes les déclarations d’activité du service qui lui sont adressées et au regard de l’activité du service, du nombre de personnel nécessaire pour encadrer ce service sans être en sous effectif, et c’est là effectivement où il y a un gros point d’interrogation sur la manière dont fonctionnaient les services auparavant et c’est un point qu’on a soulevé très régulièrement. Ce coût de revient il est de 6,50€ et si vous le comparez au coût de ce type de service sur d’autres communes, il est dans les coûts normaux. La CAF ne financerait pas un service dispendieux à Saint-Germain comparé à d’autres communes. […] Comparez avec d’autres communes. Le coût de revient à 6,50€ ça n’a rien d’étonnant. […] Si vous avez des éléments de comparaison qui vous permettent de dire que notre service est dispendieux et disproportionné, je serais ravie qu’on puisse échanger à nouveau mais avec des preuves à l’appui.“

Les preuves les voici.

Relevons d’abord quelques éléments d’intox dans cette réponse :

Le document de la CAF : la CAF ne calcule pas par elle-même le coût d’un service, elle le fait en fonction des déclarations qui sont faites par la commune. Ce coût de service qui n’est que déclaratif sert à évaluer certaines aides supplémentaires (en dehors des 0,50€ de l’heure qui est une aide à laquelle tous ont droit) dans le cadre du “Contrat enfance jeunesse”. Notons d’ailleurs que le prix de revient maximum de service qui était pris en compte par la CAF dans ce contrat est de 4€ de l’heure pour ce qui concerne le périscolaire et l’extrascolaire (source).

“La CAF ne financerait pas un service dispendieux” : bien sûr que si. Si une commune souhaite mettre 3 fois plus d’encadrement que nécessaire, acheter des équipements hors de prix, ou emmener les enfants tous les mois à Disneyland, la CAF continuerait à subventionner l’heure de périscolaire et d’extrascolaire à 0,50€.

“il y a un gros point d’interrogation sur la manière dont fonctionnaient les services auparavant” : sous entendu “avant vous ne respectiez pas les taux d’encadrement”… intox régulièrement entendue à différents conseils municipaux. Les taux légaux ont toujours été parfaitement respectés et c’est totalement vérifiable puisque Mme le maire dispose de tous les comptes, de toutes les heures facturées, de toutes les feuilles de paie du précédent mandat. La gestion du périscolaire était faite “au cordeau” et quand il y avait un défaut d’animateur (absence, maladie, arrivée imprévue d’enfants…), le directeur et/ou le sous-directeur rejoignaient ponctuellement les équipes d’animation, comme cela est autorisé.

On nous demande de comparer… eh bien comparons !

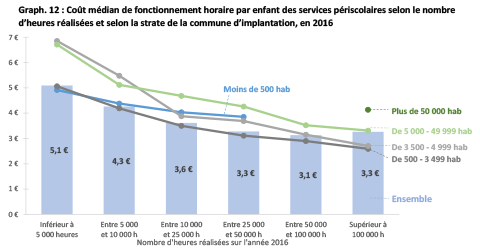

Tous les chiffres que nous citons ci-après proviennent du rapport de novembre 2019 de l’Observatoire des finances et de la gestion publique locale sur les coûts locaux de l’éducation, enseignement et périscolaire. Il est téléchargeable en suivant ce lien. Ce rapport a été établi avec les chiffres fournis par la CAF pour 9529 communes.

Page 15 :“Le coût de fonctionnement médian de l’accueil d’un enfant sur une activité périscolaire, hors NAP, s’élève à 3,5 € par heure. Dans la moitié des communes analysées, il oscille entre 2,5 et 5 €/heure” A Saint-Germain, il serait donc de 6,50€ de l’heure ce qui nous place dans les 10% de communes où le coût est le plus important.

Page 15 :“La masse salariale représente une part importante dans les dépenses d’un accueil périscolaire, le coût médian des frais de personnel est de 2,7 € par heure et par enfant” A Saint-Germain, on nous annonce 520 000€ de charges de personnel pour 107 178 heures soit un coût de 4,85€ par heure et par enfant.

Page 16 : le coût médian de fonctionnement pour une commune de notre strate (3000 habitants) qui réalise un nombre d’heures supérieur à 100 000 est de moins de 3€ de l’heure.

On voit nettement sur ce graphique que les communes qui ont un coût de fonctionnement élevé sont celles qui réalisent peu d’heures (moins de 25 000 heures). C’est normal puisque les frais de structure sont répercutés sur moins d’heures de service et moins d’enfants. Plus l’on a d’enfants, plus on réalise d’heures, plus on peut avoir une gestion fine et donc baisser le coût de fonctionnement. Avec plus de 100 000 heures à Saint-Germain, le coût de revient normal devrait être entre 2,5 et 3€ de l’heure.

A Saint-Germain le coût de fonctionnement de 6,50 € de l’heure annoncé par la municipalité est donc bien, comme nous le pressentions, plus de deux fois supérieur à ce qu’il devrait être avec une bonne gestion.

La participation des familles

Page 17 : pour les communes de notre strate, la participation des familles représente 27% du coût de revient horaire. Ainsi avec un coût de revient de 6,50€ de l’heure, un prix “normal” serait de 1,75€ de l’heure, c’est à peu près ce que propose la municipalité avec des prix – en augmentation de 34,50% – qui oscillent de 0,40 à 2,30€ de l’heure. Mais si le coût de revient était lui aussi “normal”, c’est-à-dire de l’ordre de 3€ de l’heure, la participation moyenne des familles devrait être de l’ordre 0,81€ de l’heure, ce qui est d’ailleurs (page 18) le prix moyen d’une heure de périscolaire toutes strates confondues.

A 2,30€ de l’heure, Saint-Germain se situe là aussi dans les 10% de communes qui facturent le plus cher alors que – rappelons-le – les communes qui ont un coût de revient horaire plus important sont celles qui réalisent peu d’heures.

Dans quelques jours, les parents d’enfants scolarisés à Saint-Germain-au-Mont-d’Or recevront leur première facture de cantine et périscolaire de l’année scolaire 2022-2023 avec de belles surprises pour la plupart d’entre eux. Retour sur la nouvelle augmentation des tarifs décidée par la municipalité lors du conseil municipal du 27 juin 2022.

Qu’on ne nous parle pas de prise en compte de l’inflation, cette augmentation n’est, comme nous allons le démontrer, que le fruit d’une gestion calamiteuse du personnel qui induit un coût de revient horaire démesuré. Aucune explication plausible ne nous a été donnée par la municipalité sur cet incroyable coût de personnel d’animation de près de 55€ de l’heure qui sera reporté sur votre facture.

Nous recevons donc le vendredi 24 juin la convocation au Conseil municipal prévu le lundi 27 juin à 20h (voir ici).

A la fin de la convocation, un tableau présentant les tarifs qu’on nous propose d’adopter. Pas de comparaison – comme c’est l’usage – avec les tarifs actuellement en vigueur, nous ressortons donc la délibération de l’année précédente afin de comparer et voir l’évolution.

Pour rappel, sur le mandat précédent, nous avions limité systématiquement chaque année la hausse des tarifs à 1%.

Nous comparons donc les tarifs 2021 à ceux qui nous sont proposés pour 2022 :

2021/2022

2022/2023

Augmentation

Périscolaire, par unité

Prix mini

0,21€

0,40€

+90,48%

Prix maxi

1,71€

2,30€

+34,50%

Cantine, par repas

Prix mini

2,00€

2,20€

+10,00%

Prix maxi

5,90€

6,50€

+10,17%

Des augmentations donc de 10 à 90% avec, surtout, une hausse énorme des tarifs de périscolaire pour la plupart des familles.

Dès réception de cette convocation, nous demandons une explication à la municipalité de cette hausse de tarifs et notamment le coût réel du service enfance jeunesse puisque le projet de délibération indique “CONSIDERANT que le coût réel du service enfance jeunesse est très supérieur au coût facturé aux familles Saint-Germinoises”

Réponse par courriel de la municipalité : “Le coût réel du service enfance jeunesse est évalué à ce jour à 6,5 euros /h (sans distinction entre le périscolaire et l’extra scolaire)”

Bien entendu, nous demandons le détail de cette estimation de coût de 6,50€ de l’heure.

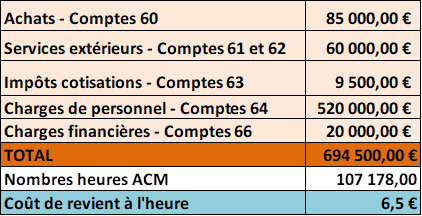

Nouvelle réponse par courriel de la municipalité avec ce tableau :

Et la précision : les comptes 60 comprennent “tous les comptes de cette classe pertinents, Eau, Energie, Combustible, Carburant, Fournitures etc. Même raisonnement pour les autres comptes.”

Stupeur ! 520 000€ de charges de personnel pour 107 178 heures facturées au famille ! Ce qui nous amène à décomposer ces chiffres pour mieux comprendre :

Le taux d’encadrement varie selon l’âge des enfants et ce que l’on soit en périscolaire (matin et soir) ou pendant les vacances scolaires. Ainsi, il faut : Pour le périscolaire : – 1 animateur pour 10 enfants de maternelle – 1 animateur pour 14 enfants en élémentaire Pour l’extrascolaire : – 1 animateur pour 8 enfants de maternelle – 1 animateur pour 12 enfants en élémentaire

En estimant que les deux tiers de l’accueil se fait en périscolaire et un tiers en extrascolaire avec 50% d’enfants de maternelle et 50% d’élémentaire, nous faisons ce calcul afin d’obtenir le nombre d’heures de travail d’animateur nécessaire pour assurer les 107 178 heures :

(14 x 2/3 x 50%) + (10 x 2/3 x 50%) + (8 x 1/3 x 50%) + (12 x 1/3 x 50%) = 4,66 + 3,33 + 1,33 + 2 = 11,32.

Il faut donc, en moyenne 1 animateur pour 11,32 enfants sur l’ensemble des 107 178 heures.

Il faut donc 107 178 / 11,32 = 9 468 heures d’animation pour assurer les 107 178 heures “enfants” qui sont facturées aux parents.

La municipalité nous annonce une charge de personnel de 520 000€…

520 000€ / 9 468 heures = 54,92€ de l’heure !!!

Bien sûr, il y a un temps nécessaire hors animation, pour préparer les activités, pour s’occuper de la facturation ou de l’accueil des parents, pour assurer la direction de la structure… Ajoutons – pour être larges – une marge de 50 %.

520 000€ / 14 202 heures = 36,61€ de l’heure !!! Quand le coût horaire d’un animateur est de l’ordre de 15€.

Lors du Conseil municipal (à écouter ici, débat à partir de 1h20mn), aucune explication plausible ne nous a été apportée sur cette charge exorbitante, si ce n’est que l’on ne peut pas avoir une gestion fine parce que les enfants partent quand ils veulent.

Mais bien sûr que l’on peut ! Il suffit de le vouloir et de formuler des hypothèses cohérentes : ne pas y consacrer le temps nécessaire est un choix de la municipalité qui préfère augmenter fortement les tarifs, ce qui est une solution de facilité.

Il est évidemment possible de réduire drastiquement ce coût, encore faut-il le vouloir et s’y atteler.

Un autre chiffre nous a été donné lors du conseil municipal, tout aussi incompréhensible :

240 000€, c’est la charge de personnel estimée par la municipalité pour la gestion de la cantine… soit l’équivalent de 8 temps plein à 30 000€ pour gérer… 2 heures de service par jour !

Mais la vérité est sans doute ailleurs. Soit la gestion de la cantine et du périscolaire est vraiment calamiteuse, soit les chiffres donnés sont volontairement gonflés afin de faire passer la pilule de l’augmentation tarifaire et de faire croire à ce coût de 6,50€ de l’heure.

L’ “excuse COVID” consistant à dire qu’il a fallu embaucher davantage d’animateurs et de personnels pour faire face au surcroît de travail dû à la pandémie ne tient plus aujourd’hui.

L’ “excuse inflation” consistant à dire que tout augmente et qu’il faut bien le prendre en considération ne tient pas non plus car d’évidence, les augmentations tarifaires décrétées par la municipalité sont sans commune mesure avec la réalité des augmentations de charges.

Enfin, nous avions annoncé dès le conseil municipal du 28 mars dernier (lire ici) que compte tenu de la gestion inquiétante de la municipalité depuis son début de mandat, notamment en matière d’embauches, la situation financière de la commune était très dégradée et que dans ce contexte, nous nous attendions soit à une hausse des tarifs, soit à une hausse des impôts, soit les deux.

La municipalité nous avait alors déclaré publiquement que nous avions “trafiqué les chiffres”.

Nous regrettons de constater moins de 6 mois plus tard que nous avions malheureusement raison.

A présent, quelle sera la prochaine étape ? Les paris sont ouverts…

Des dépenses qui explosent, des recettes en berne, dès cette année Saint-Germain ne peut plus rembourser ses emprunts avec ses recettes de l’année. Notre analyse des résultats 2021 et du budget primitif 2022 qui nous a été présenté au conseil municipal du 28 mars 2022.

[Edit 25/10/2021 : Réponse de Mme Delorme… et ma réponse à la fin de cet article]

La municipalité annonce aujourd’hui une mesure alléchante d’aide aux travaux : si vous faites certains travaux de rénovation énergétique, vous pourrez obtenir 3 ans d’exonération à 60% de votre taxe foncière. Grossière erreur contre laquelle je me suis élevé lors du dernier conseil municipal avec pour toute réponse “Nous n’avons pas la même lecture des textes…”. On vote. Point. 12 voix POUR. Adopté.

N’ayant vu auparavant aucune communication sur le sujet, je supposais que la municipalité avait enterré l’affaire après avoir relu la Loi. Eh bien non, on voit surgir cette aide aujourd’hui sur le site de la mairie et sur sa page Facebook.

Si vous envisagez de faire des travaux dans les mois ou années à venir, faites très attention… vous ne verrez jamais l’exonération promise par la maire.

Explications.

Une vieille loi datant de 2007 permettait aux communes d’abonder le crédit d’impôt pour dépenses liées à la transition énergétique des logements en exonérant les contribuables de taxe foncière pendant 3 ans s’ils avaient effectué 15 000€ de dépenses.

En 2019, suite au “Grand débat national”, nous avions étudié la possibilité de mettre en place cette disposition. Nous y avions renoncé car il n’est pas possible de contraindre la dépense dans un budget défini. Ainsi, si 100 foyers avaient décidé de faire 15 000€ de travaux durant l’année 2020, le manque à gagner pour les finances communales sur les 3 années suivantes aurait été de plus de 225 000€, 450 000€ pour 200 foyers, etc. Impossible donc pour le budget communal vu les dépenses engagées pour la rénovation énergétique de la salle Maryse Bastié et l’agrandissement de l’école.

En 2020, ce crédit d’impôt a été supprimé pour être remplacé par un nouveau dispositif : MaPrimRenov‘.

La municipalité décide donc, aujourd’hui, de mettre en place une exonération de 3 ans de taxe foncière (60% de la part communale) pour les travaux de rénovation au titre de l’article 1383-0 B du Code général des impôts.

Stupeur !

Comme les travaux éligibles sont contraints à ceux cités à l’article 200 quater du Code des impôts (qui règlemente feu le crédit d’impôt), ils sont limités à ceux réalisés jusqu’à fin 2020.

Sur le site de la mairie, il est indiqué, sans doute pour répondre à mon intervention lors du conseil municipal “Les équipements entrant dans le champ d’application sont ceux listés dans l’article 1383-0 B du code général des impôts remis à jour chaque année“. Eh bien non ! Ils étaient remis à jour chaque année jusqu’à fin 2019, jusqu’à la création de MaPrimRenov’. Depuis la Loi de finances pour 2020, votée fin 2019, tout est bloqué aux travaux réalisés avant fin 2020.

La Loi de finances pour 2020, adoptée fin 2019 a modifié l’article 200 quater en remplaçant tous les “2019” par “2020” (article 15).

Mais… pas de modification de l’article 200 quater dans la Loi de finances pour 2021 votée fin 2020, les dates restent figées à 2020.

Aucune modification non plus de cet article 200 quater n’est prévue dans le projet de Loi de finances pour 2022en cours d’examen à l’Assemblée nationale et qui sera adopté avant la fin de cette année, on reste toujours à une date limite au 31 décembre 2020.

Et donc… aucune exonération de taxe foncière pour ceux qui, motivés par cette erreur de la municipalité, décideraient d’engager des travaux en 2021 ou les années suivantes.

La surprise peut être salée car l’exonération est belle… un habitant qui paierait 1000€ par an de taxe foncière communale s’attendra en effet a être exonéré de 600€ pendant 3 ans.

Lors du conseil municipal, l’adjointe aux finances m’a rétorqué que nous n’avions pas la même lecture de la Loi, que la limite temporelle ne s’appliquait qu’au crédit d’impôt et que, donc, les travaux réalisés en 2021 et les années suivantes restaient éligibles à l’exonération.

Mais il n’y a pas plusieurs manières de lire la Loi… on ne peut pas en garder que ce qui nous intéresse et oublier le reste de la phrase. Ainsi, quand il est écrit “Aux dépenses payées entre le 1er septembre 2014 et le 31 décembre 2020, au titre de l’acquisition et de la pose d’un système de charge pour véhicule électrique ;”, on ne peut pas garder juste “Aux dépenses payées entre le 1er septembre 2014 et le 31 décembre 2020, au titre de l’acquisition et de la pose d’un système de charge pour véhicule électrique.” !!!

Pour ne pas avoir de surprise : le rescrit fiscal !

A supposer que la municipalité ait raison, qu’elle puisse réécrire la Loi à sa guise ou l’interpréter à sa façon, je vous conseille vivement de demander un rescrit fiscal avant de vous engager dans le moindre aménagement. Le rescrit fiscal engage l’administration… si vous avez le feu vert vous pourrez lancer votre investissement sans risque.

J’ai également porté devant le tribunal administratif il y a quelques mois une autre “affaire” similaire de “réécriture de la Loi”, Mme la maire ayant décidé d’indemniser les déplacements à vélo des élus 0,25€ du km (contre 0,11€/km en moto), là où le barème légal ne prévoit aucune indemnisation de ce type de déplacement… Affaire en cours, on ne manquera pas de vous tenir au courant du résultat.

Réponse de Mme Delorme du 25/10/2021 :

Mme Delorme a donc répondu à cet article par un courrier motivé, affirmant que l’exonération était bien valide et citant des sources :

Dans son courrier, Mme Delorme cite des sources qui n’ont rien à voir avec la chose dont il est question et ne répondent en rien au point que je soulève.

D’abord, un extrait du bulletin fiscal Francis Lefebvre, commentant un bulletin officiel des impôts datant de 2010 qui n’a rien à voir avec l’objet de ce litige d’interprétation. Ce que nous dit cet extrait est uniquement que :

il n’est pas nécessaire d’avoir bénéficié du crédit d’impôt pour que l’exonération soit valable. Je ne l’ai jamais contesté.

(paragraphe surligné) la limitation de la période d’application de crédit d’impôt ne s’applique pas à l’exonération de taxe foncière… je ne l’ai jamais contesté et c’est même écrit noir sur blanc dans la Loi : le crédit d’impôt ne s’applique QUE sur une année, alors que l’exonération de taxe foncière s’applique sur 3 ans (et même si le crédit d’impôt n’existe plus… comme je l’avais dit, les personnes ayant fait des travaux en 2020 restent exonérés de taxe foncière en 2022 et 2023, mais ne perçoivent un crédit d’impôt que sur 2021).

Encore une fois, Mme Delorme fait une mauvaise lecture de ce texte en semblant prétendre qu’il signifie que les travaux réalisés après le 31/12/2020 sont éligibles, alors que le texte ne parle que du rapport entre le CITE et la possible exonération de taxe foncière communale.

Une des sources citées dans l’extrait du Lefevre semble même clairement aller dans le sens de ma lecture. En effet, au point 19 (page 6) du BOI 6 C-1-10, il est mentionné que les travaux éligibles sont soumis aux dates de réalisation citées à l’article 200 quater : “Pour les dépenses réalisées avant le 1er janvier 2008, la liste des équipements, matériaux et appareils éligibles au crédit d’impôt sur le revenu prévu par l’article 200 quater,…”. Puis aux point 21, 22 et 23, il est encore précisé que certaines dépenses ne sont éligibles que si réalisées à certaines dates.

Ensuite, elle cite des liens vers le BOFIP, que j’avais lus bien entendu, mais datant de juin 2020 avec des exemples concernant des travaux effectués en 2020. Comme je l’ai dit plus haut, l’exonération était possible pour les travaux effectués jusqu’au 31/12/2020, je ne l’ai jamais contesté.

Et si ma lecture n’est pas la bonne – j’attends toujours des arguments convaincants -, je fais d’avance mon mea culpa. Mais prendre en compte cette alerte n’a aucun risque de vous coûter, alors que suivre aveuglément une annonce équivoque présente un risque important pour votre portefeuille.

Et, dans tous cas, la mise en place de cette éventuelle exonération est un chemin semé de nombreuses embûches (date et forme de la demande, travaux, aménagements, matières et professionnels éligibles, rédaction précise des devis et factures…). Bon courage !

Lors du conseil municipal du 27 septembre, la municipalité nous a dévoilé son projet de participation citoyenne qui devrait être mis en place dès ce vendredi.

Un principe pas vraiment original, puisqu’il est calqué sur la plateforme participative internet lancée il y a quelques mois par la Métropole de Lyon avec un succès plus que médiocre : on y voit par exemple une “boîte à idées” pour l’aménagement d’une place à Villeurbanne qui a recueilli 4 contributions et 9 votes, ou encore, une consultation du public sur le Plan de Prévention du Bruit qui, malgré un grand renfort de publicité, n’a accueilli que 368 participants pour 1,4 million d’habitants de la Métropole (soit 00,02% de participation).

Saint-Germain aura donc très bientôt sa plateforme “Je participe”, destinée, dans un premier temps à recueillir les propositions des habitants d’utilisation d’un budget de 15 000€ pour 2022. 3 projets d’investissement de 5000€ maximum déposés sur la plateforme devraient, après que les habitants auront voté pour l’un ou l’autre, être réalisés par la commune.

Combien ça coûte ?

Bien entendu, lors du conseil municipal, nous avons posé à la municipalité une question simple : “Combien ça coûte ?”. Réponse : – 1500€ HT pour la mise en place de la plateforme – 200€ HT par mois (2400€ par an) pour l’hébergement de la plateforme – 2000€ pour 2021 d’accompagnement par une société spécialisée dans la participation citoyenne (sans qu’il ne nous soit précisé si cet accompagnement sera reconduit les années suivantes, ce qui augmentera le coût d’autant).

Sur le mandat, le coût minimum de cette plateforme sera donc de : 2000€ + 1500€ + 54 x 200€ = 14 300€ sans compter les inévitables frais annexes (mise à jour, modifications,…) et les frais qui seront engagés pour faire connaître le dispositif.

Nous espérons, mais doutons, que le système emportera l’adhésion des habitants – et pas seulement d’une poignée de technophiles militants – et ne subira pas le même flop que la plateforme de la Métropole… Une simple règle de trois le faisant redouter : 368 participants pour 1,4 millions d’habitants = 0,84 participant pour les 3200 habitants de notre commune.

Vraiment nécessaire ?

S’il fallait un système de consultation sur internet, était-il vraiment besoin d’infliger au budget communal ces nouveaux coûts récurrents ? Il y a nombre de systèmes totalement gratuits amplement suffisants pour une commune de notre taille.

De plus, les moyens de concertation citoyenne gratuits ne manquent pas… conseil des séniors, conseil municipal des jeunes, réunions publiques, comités consultatifs,… et toutes les instances qu’il est possible de créer sans coût et accessibles à tous et à tous les âges.

Rendez-vous dans un an ou deux pour faire le bilan de cet investissement !

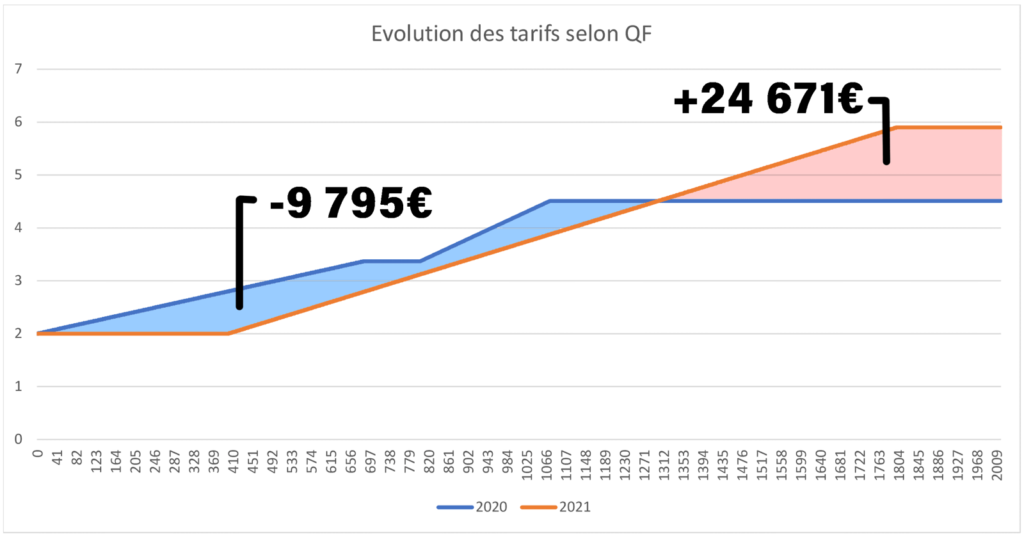

Si certaines familles verront le tarif de la cantine baisser, 50% des parents subiront une augmentation allant jusqu’à 30,82%, chaque repas étant facturé jusqu’à 5,90€ soit 1,39€ d’augmentation. La facture globale grimpe de près de 15 000€ (+8,64%), augmentation qui ne sera supportée que par la moitié des jeunes foyers. Explications.

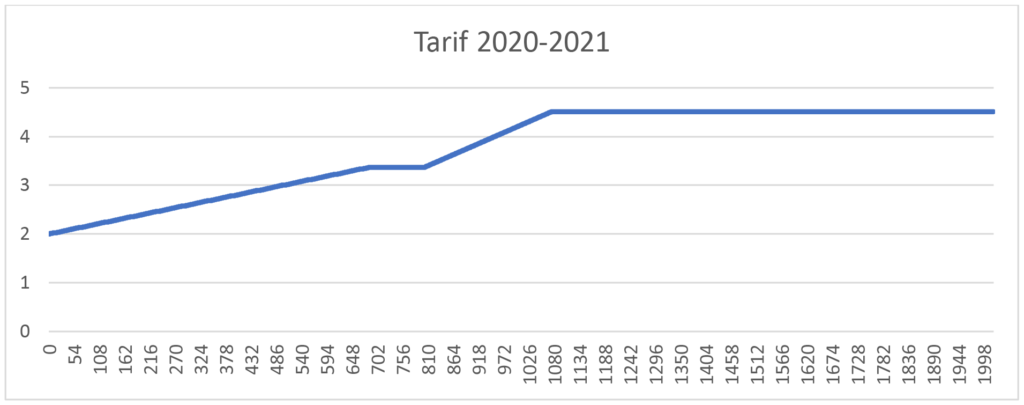

Les tarifs 2020-2021 (jusqu’au 30 juin)

Lors du mandat précédent, nous avions mis en place une tarification progressive allant de 3,37€ à 4,51€ par repas calculée selon le QF (Quotient familial) de chaque famille. Une aide du CCAS (Centre Communal d’Action Sociale) était automatiquement déduite pour amener le prix du repas à 2€ pour les plus démunis. Cette aide, calculée également selon le QF était dégressive jusqu’au QF 680. Le prix du repas payé par les familles s’échelonnait donc progressivement de 2€ à 4,51€. Chaque année, nous revalorisions les tarifs de 1%.

S’il est normal que les tarifs soient progressifs selon les revenus, nous avions souhaité qu’une partie sociale complémentaire pour aider les familles ayant un QF très bas (de 0 à 680) soit prise en charge par l’ensemble des Saint-Germinois (puisque le CCAS est financé par l’impôt) et non pas uniquement par les familles ayant des enfants à la cantine (20% des foyers environ). Parce qu’une politique sociale, tant nationale que communale, doit être financée par la solidarité, tant nationale que communale, et non pas uniquement par les personnes concernées.

Pour faire une analogie, trouverions-nous normal que les aides au handicap, au chômage, aux jeunes ou aux personnes âgées soient financées uniquement par les handicapés, les chômeurs, les jeunes ou les personnes âgées ?

Le QF c’est quoi ? Est-on “riche” parce qu’il est plus élevé ?

Calculé par la CAF, le QF correspond aux revenus mensuels du foyer auxquels on ajoute les aides sociales et que l’on divise par un nombre de parts selon la composition du foyer : 1 part par adulte, 1/2 part pour les premier (1 part pour les familles monoparentales) et deuxième enfant, 1 part pour le 3e enfant.

Ainsi, une famille de 2 adultes et 1 enfant aura 2,5 parts, 3 parts si elle a 2 enfants.

Une famille de 2 adultes et 1 enfant avec un QF 600 aura donc 1500€ mensuels de revenus, 2500€ pour un QF 1000 (équivalent à 2 SMIC environ), 2800€ pour un QF 1200, 3500€ pour un QF 1400, 4000€ pour un QF 1600 et 4400€ pour un QF 1800 ( soit 2 salaires à 2 200€).

Par nature, les familles qui ont des enfants à l’école sont essentiellement des jeunes couples, qui ont donc des salaires de début de carrière, qui – s’ils ont acheté à St-Germain – commencent juste à rembourser leur emprunt, ou – s’ils sont locataires – n’ont pas forcément accès au logement social et paient un loyer élevé. Lorsque l’on a un QF entre 1300 et 1800 (50% des familles qui ont un enfant à l’école), c’est généralement que les deux parents travaillent, avec, chacun, un salaire mensuel entre 1625€ et 2200€. Ces familles, en début de carrière et avec de jeunes enfants, ont besoin de la cantine, des services périscolaires, de la crèche… comme nous en avons tous eu besoin à un moment de notre vie.

C’est pourquoi, il est important de ne “matraquer” personne. Avec un salaire de 1 625€ (QF 1300) et les charges d’un jeune ménage, on n’est pas “riche” et ont peut facilement avoir du mal à joindre les deux bouts. C’est pourtant à partir de ce QF que les tarifs augmenteront pour atteindre 30,82% (5,90€ par repas +1,39€) d’augmentation au QF 1800 (2 salaires à 2200€ – 31% des familles). 39% des foyers subiront une augmentation de plus de 1€ par repas.

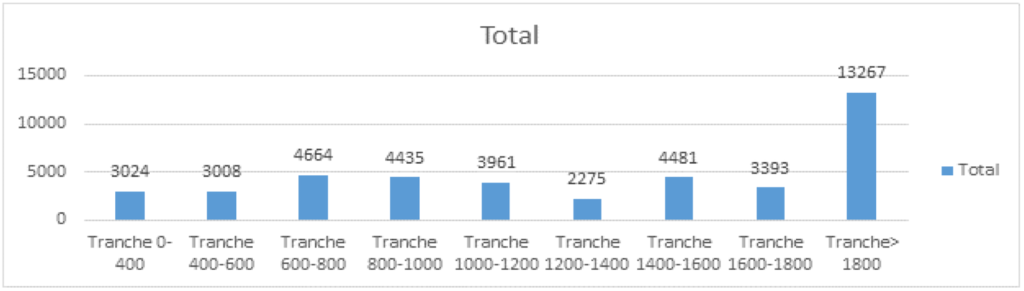

Répartition des repas servis selon le QF

L’année 2020-2021 ayant été particulière, les chiffres étudiés sont ceux de l’ensemble de l’année scolaire 2019-2020. Nous avons donc 7% des familles dans la tranche de QF allant de 0 à 400, 18% dans la tranche 400-800, 19% dans la tranche 800-1200. Pour ces familles les tarifs baisseront de 0,01 à 0,80€ par repas.

A partir du QF 1300 et jusqu’au QF 1800 (plus de 50% des familles), les tarifs augmenteront de 0,01 à 1,39€ par repas.

Le graphique suivant représente le nombre de repas servis selon la tranche de QF sur une année complète.

Les tarifs 2021-2022 (à partir du 1er juillet)

La nouvelle municipalité a décidé de tout changer. D’aider plus les familles ayant un QF entre 0 et 1300 et de matraquer les familles ayant un QF supérieur.

Je dis “matraquer” car il ne s’agit pas d’une simple augmentation, ni de juste reporter la baisse des uns sur l’augmentation des autres, mais bien de faire supporter – uniquement aux QF supérieurs à 1300 – une augmentation générale des tarifs de 8,64%.

En effet, la baisse des tarifs pour les QF inférieurs à 1300 aura un coût annuel de 9 795€, mais les familles ayant un QF supérieur à 1300 supporteront, seules, une augmentation annuelle de 24 671€.

Avec ces nouveaux calculs :

31% des familles (QF 1800 et +) paieront 1,39€ de plus chaque repas,

8% des familles (QF 1600-1800) paieront en moyenne 1,11€ de plus par repas,

11% des familles (QF 1400-1600) paieront en moyenne 0,55€ de plus par repas,

3% environ des familles (QF 1300-1400) auront une augmentation de 1 à 28 centimes par repas.

Ce que nous avons proposé… qui n’a même pas été écouté…

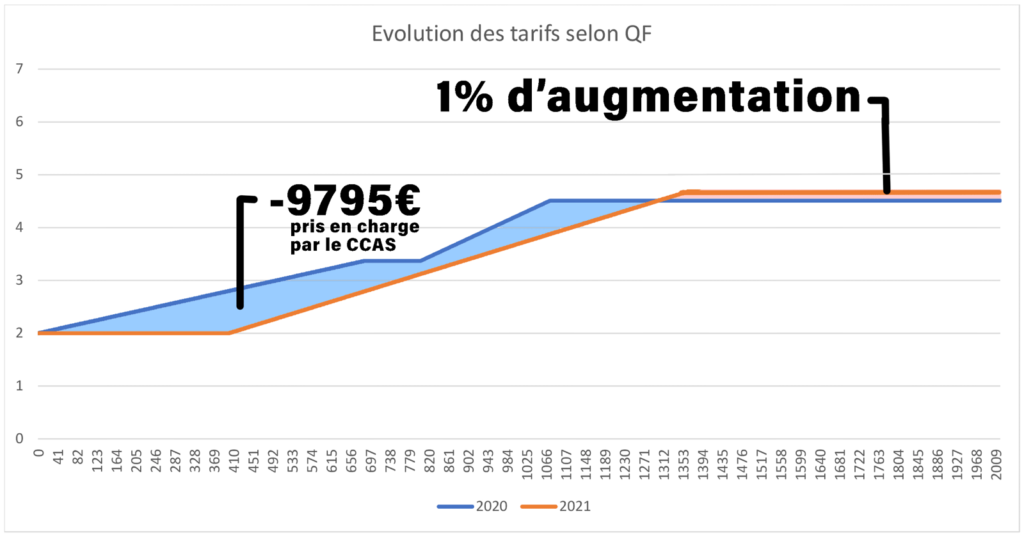

La nouvelle municipalité souhaite avoir une politique sociale plus forte pour les plus démunis, c’est son droit, c’est certainement vertueux, nous avions déjà fait beaucoup en ce sens. Nous avons donc proposé une augmentation générale de 1%, comme les 6 dernières années, et de conserver la baisse des tarifs pour les QF inférieurs à 1300, mais que celle-ci soit prise en charge par le CCAS.

Parce qu’il n’est pas équitable que cette baisse soit supportée UNIQUEMENT par les familles un peu plus aisées qui ont des enfants à l’école et qui ont besoin de la cantine pour pouvoir aller travailler.

Comme nous l’avons dit, une politique sociale de solidarité envers les plus démunis doit être supportée par l’ensemble de la population et pas seulement par 10% des foyers qui ont besoin du service, à un moment de leur vie où leurs revenus sont moindres et leurs charges au maximum (140 familles environ sur les quelques 1500 foyers de la commune).

D’autant plus qu’il ne s’agit pas seulement de compenser la baisse mais également de faire en quelque sorte un “bénéfice” 15 000€ supporté également UNIQUEMENT par ces 10% qui sont très loin d’être les foyers les plus aisés de la commune.

En conclusion

Nous espérons vivement une levée de boucliers des associations de parents d’élèves contre cette mesure inique qui va aller piocher directement dans la poche de la moitié des parents qui ont des enfants à l’école. On dit ne pas vouloir augmenter l’impôt, mais l’on augmente inconsidérément les tarifs pour tenter de compenser les dérives budgétaires dont nous avons parlé précédemment.